בנק ישראל בהצהרה מאתמול מעלה שוב את ריבית הפריים ב0.5%.

קיבלתי כבר לא מעט טלפונים עם שאלות על מחזורים אפשריים, או באופן כללי פתרונות לעליית ההחזרים המטורפת בשנה האחרונה.

נתחיל מהפתרונות הקיימים המוצעים ע"י הבנקים:

הקפאת מסלולי המשכנתה למספר חודשים – מהלך שאמור לאפשר קצת אוויר לנשימה, אבל חשוב מאוד להבין את השלכותיו. הקרן והריבית "הקפואים" מצטברים ליתרת החוב. והריבית שתשלמו ביתרת חיי המשכנתה היא על חוב גבוה יותר, כך שסך תשלומי המשכנתה גדלים. והנקודה המשמעותית ביותר – זה רק פלסטר ולא פתרון ארוך טווח.

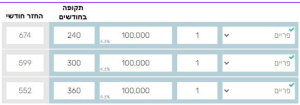

פריסת מסלול הפריים ליותר שנים והורדת ההחזר החודשי מתוקף הפריסה – ככל שפורסים את המשכנתה ליותר שנים ההחזר החודשי יירד. בכנות, מרבית הלקוחות שאני מכיר כשלקחו את המשכנתה גם ככה פרסו את מסלול הפריים ל30 שנים. צרפתי לכם בתמונות טבלה שמראה את ההוזלה בהחזר החודשי כפונקציה של התקופה. ניתן לראות שאם פורסים מ20 שנים ל30 שנים ההחזר החודשי על כל 100 אש"ח יורד ב120 ש"ח פחות או יותר. חשוב להגיד שגם בסיטואציה הזו, סך תשלומי הריבית על המשכנתה גדלים. אבל זה פתרון ארוך טווח.

בנק הפועלים, היה היחיד עד היום שבאמת נתן הטבה ללא עלות (ל10,000 לקוחות עם אחוז מימון מעל 60%, ושעלו להם ההחזרים לפחות ב400 שקלים) – הוא ספג עלייה של 0.5% בריבית בהעלאה הקודמת, למשך שנה. אבל זה לא קורה בהעלאה הנוכחית. מהלך שיווקי? כנראה, אבל זה באמת עזר ל10,000 משפחות.

בנק דיסקונט עשה צעד חמוד, והציע ללקוחות (בעלי חשבון פעיל כולל משכורות! בדיסקונט) שישלם במקומם את עליית ההחזר החודשי שנוצרה עקב עליית הפריים, עד 1000 ש"ח בחודש. במתכונת של הלוואה ללא ריבית ל36 חודשים. כלומר עוד 3 שנים יאלצו הלווים להתמודד עם פדיון הסכום שנצבר כתוצאה מהמהלך. אזרוק לאוויר שיש לי לקוחות שקיבלו מבנק לאומי לדוגמא, 70 אש"ח ללא ריבית בהעברת משכורת ולקיחת משכנתה. ככה שגם צעד זה נראה מכיוון מסוים כצעד שיווקי שלצד הכוונות הטובות מכוון לסיוע בגיוס לקוחות לבנק.

מזרחי והבינלאומי גם מציעים הקפאה או פריסה לתקופה מקסימלית ללא עמלה או קנס, ובשמירה על הריבית הקיימת.

שתי אפשרויות אחרונות שלא קשורות דווקא לפריים:

- מחזור משכנתה – פריסה ושינוי התמהיל. יכול לייצר הוזלה להחזר החודשי על חשבון הארכת התקופה. פה נכון לתכנן את המהלך כמו שצריך ביחס למשכנתה הקיימת. חשוב להגיד שבסביבת הריביות הנוכחית ככל הנראה לא נצליח להוזיל ריביות מהמהלך, אבל יש פה פוטנציאל להורדת החזרים.

- פירעון / סילוק חלקי – שימוש בכספים קיימים שלכם כדי "לנגוס" בחלקים מהמשכנתה ולהוריד את ההחזר החודשי באמצעות הקטנת החוב.

אני עד היום הייתי נגד המהלך, בטענה שכמעט תמיד נמצא השקעה נכונה יותר לכסף מאשר סילוק של כסף זול מהמשכנתה. אבל כשהריביות הולכות ומתייקרות, ושוק ההון והעולם באופן כללי הולכים לכיוונים קצת פחות ידועים, אני לא חושב שזה פסול בכלל להשתמש בכספים קיימים להקטנת החוב היקר.

בתמונות:

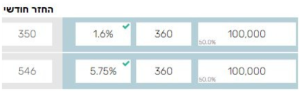

עליית ריבית הפריים מהתקופה שהיה 1.6% ועד היום 5.75% וההשפעה על ההחזר החודשי (במשכנתאות ל30 שנים).

השפעת פריסת השנים להורדת ההחזר החודשי בפריים ללא שינוי הריבית.

אם אתם רוצים שאבחן את המשכנתה הספציפית שלכם, ונראה אם יש משהו לעשות. מוזמנים ליצור איתי קשר – עמית – 0526368848.